【中金固收·转债】安徽合力转债投资价值分析当前位置:首页 > 华体育会app下载官网

时间: 2024-06-19 23:58:22 | 作者: 华体育会app下载官网

安徽合力公告转债发行,规模20.48亿元,设股东配售及网上申购,T日定在12月13日(周二)

1、发行规模20.47505亿元,设股东配售及网上申购,T日定在12月13日(周二);

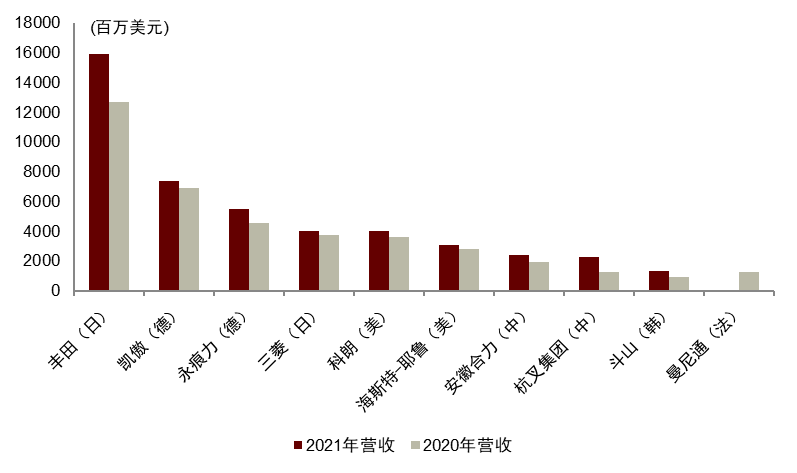

发行人安徽合力为叉车领域头部企业,近年来发力电动叉车与海外市场,但毛利率受原材料价格持续上涨影响而承压。公司主要经营产品为叉车及其配件(2021年营收占比99.03%),下游主要使用在于制造业生产与仓储物流领域,需求与制造业景气度高度相关。2021年公司叉车销量位居全球第三(27.48万台),销量上与排名第一的丰田差距较小(28.25万台),由于公司主要市场集中在叉车单价较低的国内,营收规模全球排名第七,国内排名第一。2018-2021公司营收/净利润CAGR分别为16.83%/2.85%,前者主要得益于公司电动叉车产销量快速放量,后者主要是由于上游原材料价格持续上涨使毛利率承压。我们大家都认为公司基本面主要看点在:

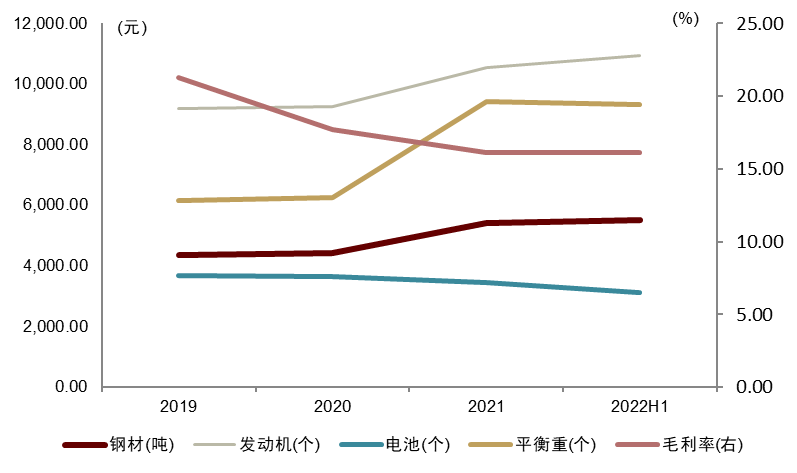

1. 叉车电动化大势所趋,公司电动叉车已开始放量:电动叉车相较于内燃叉车综合成本低、噪音小、更环保,国内市场电动平衡重式叉车销量占比由2012年的12.5%逐步提升至2021年的20.4%,但与欧美市场的电动叉车渗透率相比仍有很大提升空间。公司布局电动叉车较早,覆盖锂电、氢燃料电池、铅酸蓄电池等系列新产品,近年来产能快速投放,公司电动叉车产能由2019年的5万台/年快速提升至1H22的14万台/年。我们大家都认为电动叉车或将成为公司未来业绩增长的主要驱动力,公司有望受益于国内市场电池叉车渗透率的不断提升;

2. 海外市场扩张卓有成效:公司近年来海外市场业务增速较快,2019-2022H1境外营收占比分别为16.60%、14.80%、19.18%和26.86%。公司海外市场大多分布在在欧洲、东南亚、北美等地区并分别在三个地区拥有海外中心,2021年11月企业决定设立合力中东公司,加速布局海外业务中心。今年上半年受益于几大海外市场制造业保持相对景气度,带动叉车需求量开始上涨。我们大家都认为未来公司海外业务有望持续支撑公司业绩增长。

3. 公司作为叉车行业头部企业,下游需求与宏观经济及制造业景气度高度相关,后续需关注国内制造业恢复情况。

本次转债募集资金将用于扩大公司各项产能的五个建设项目,所有项目完全达产后将新增4万台/年电动托盘车和堆垛车产能及7万台/年叉车产能,以及与叉车产能相对应的油缸、配重、箱桥壳体等零部件产能。由于公司近年来产能利用率与产销量均保持在95%以上的满产水平,我们大家都认为本次募投项目或将有利于缓解公司产能瓶颈,支撑公司未来业绩增长。

正股估值偏低,弹性一般。公司当前P/E-TTM为12.71x,整体估值在行业内偏低,且低于国内另一叉车龙头杭叉集团(P/E-TTM为17.1x)。总市值102.89亿元,全部为流通A股,实控人为安徽国资委,截至2022年10月14日安徽国资委与安徽省财政厅合计控制公司38.97%股份。正股近180日波动率50.71%,整体弹性一般,今年10月重回2021年初高位后保持窄幅震荡。

转债规模中等,债底保护性较强。本期转债规模20.47505亿元,初始转股价14.4元,最新平价约96.53元。转债评级AA+,期限6年,票面利率分别为0.2%、0.4%、0.6%、1.5%、1.8%、2%,到期赎回价格108元,面值对应的YTM为2.01%,债底约为90.06元,债底保护性强,下修条款设置较难触发【80%,15/30】。

定价层面,公司基本面不差,2021年营收规模在叉车行业全球排名第七、国内排名第一,下游需求与制造业景气度高度相关。近年来发力电动叉车与海外市场,但毛利率受原材料价格持续上涨影响而承压。我们大家都认为电动叉车或将成为公司未来业绩增长的主要驱动力,后续需关注国内制造业恢复情况。正股估值偏低,今年10月重回2021年初的高位后保持窄幅震荡,弹性不弱。转债规模中等,下修条款较难触发。

上一篇:沈斐:凯乐士科技趁势发展助力3C电子行业物流升级

下一篇:DOIT-第133页

- 推荐产品

- 推荐新闻

地址:江苏.无锡.锡山区东港镇里国工业园区 联系电话: 0510-88761093

Copyright © 版权所有 华体育会在线登陆app-官网下载 备案号:苏ICP备19050502号 网站地图